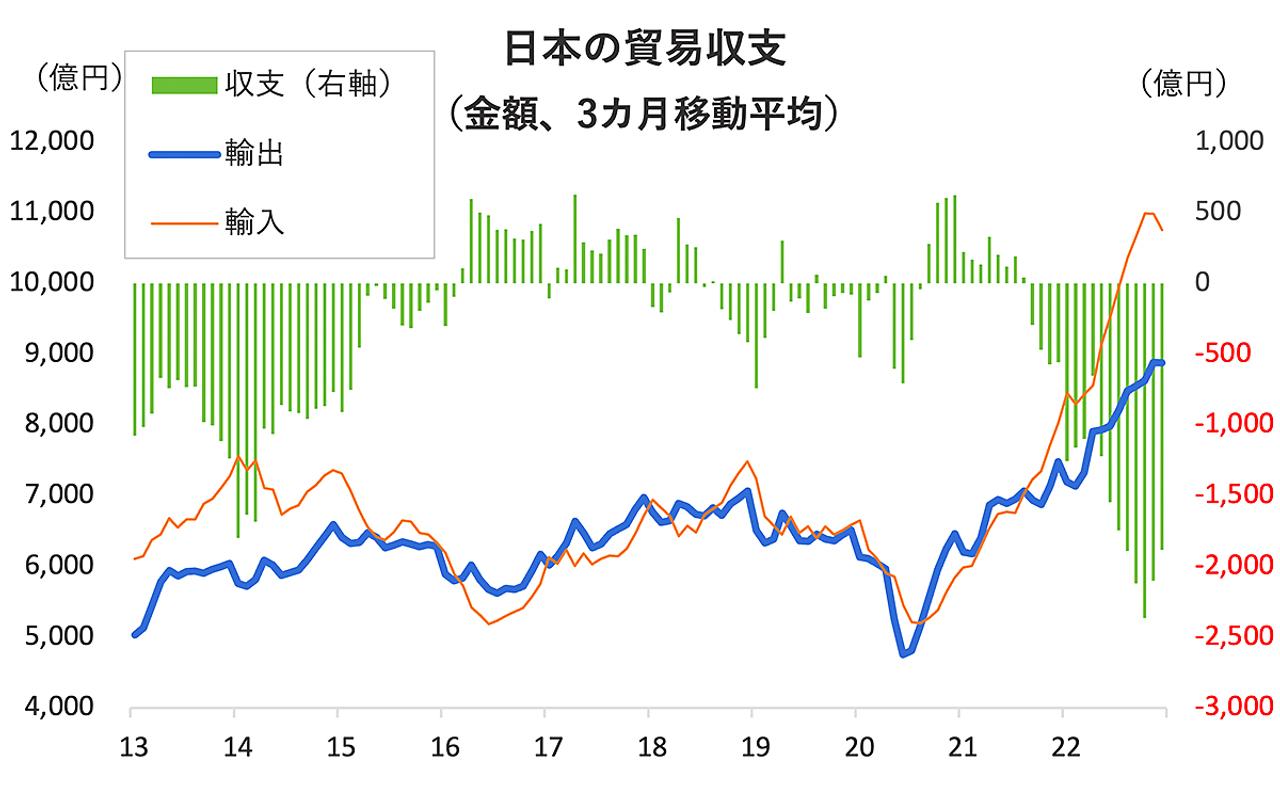

財務省が1月19日に発表した貿易統計(速報)によれば、2022年通年の貿易収支は19兆9713億円の赤字だった。比較可能な1979年以降で最大の赤字額となった。

従来の最大赤字記録は2014年の約12兆8000億円で、今回の数字はその1.5倍以上に相当する【図表1】。

【図表1】日本の貿易収支の推移(棒グラフ、3カ月移動平均)。

出所:Macrobond資料より筆者作成

貿易赤字の主な要因は資源価格の高騰と円安の進行だが、前者は2022年半ばに、後者は同10月をピークに調整が進んでおり、その影響で貿易赤字はこれからはっきりと減ってくるはずだ。

とは言え、原油価格はパンデミック前に比べればまだ高いし、今後もロシア抜き中国抜きで資源やサプライチェーンを回す必要があるとすれば、原油をはじめ日本が輸入するさまざまな生産要素が高くつく状況は大きく変わらないだろう。

加工貿易を得意とする日本にとっては「高く輸入して安く売る」構図が続き、損失が高止まりする展開も想定される。

なお、日本では過去1年間、すでに触れた資源高や円安に伴う輸入額の増加に注目が集まったが、この先1年間は厳しい金融引き締めを経た欧米の景気後退入りが予想されており、今度は一転、輸出額の減少という事態に向き合う必要が出てくるかもしれない。

日本の国・地域別輸出動向を見ると、すでにその兆候が確認できる【図表2】。

【図表2】日本の国・地域別輸出動向。

出所:Macrobond資料より筆者作成

以前から景気失速が懸念されていた中国に至っては、ゼロコロナ政策の大転換による感染爆発の影響も重なり、2022年12月には日本からの輸出が前年同月比マイナス6.2%と早くも陰りが見える。

他の国や地域を見渡しても、日本の輸出成長をリードする存在は見当たらず、苦しい展開が待ち受けていると言わざるを得ない。

貿易赤字の影響を軽視しすぎ

欧米の景気後退などの影響で輸出額が大幅に減ってしまうと、輸入額の増加が一段落したとしても、貿易赤字は相応の規模で残ることになる。

今回発表された2022年の約20兆円にのぼる貿易赤字は、若干のタイムラグを伴って為替市場に影響を及ぼす。それを踏まえると、投資家から識者までいま広く語られる「日米金利差が縮小に向かうため、2023年は円高の年になる」との見通しに盲従するのは危うく感じられる。

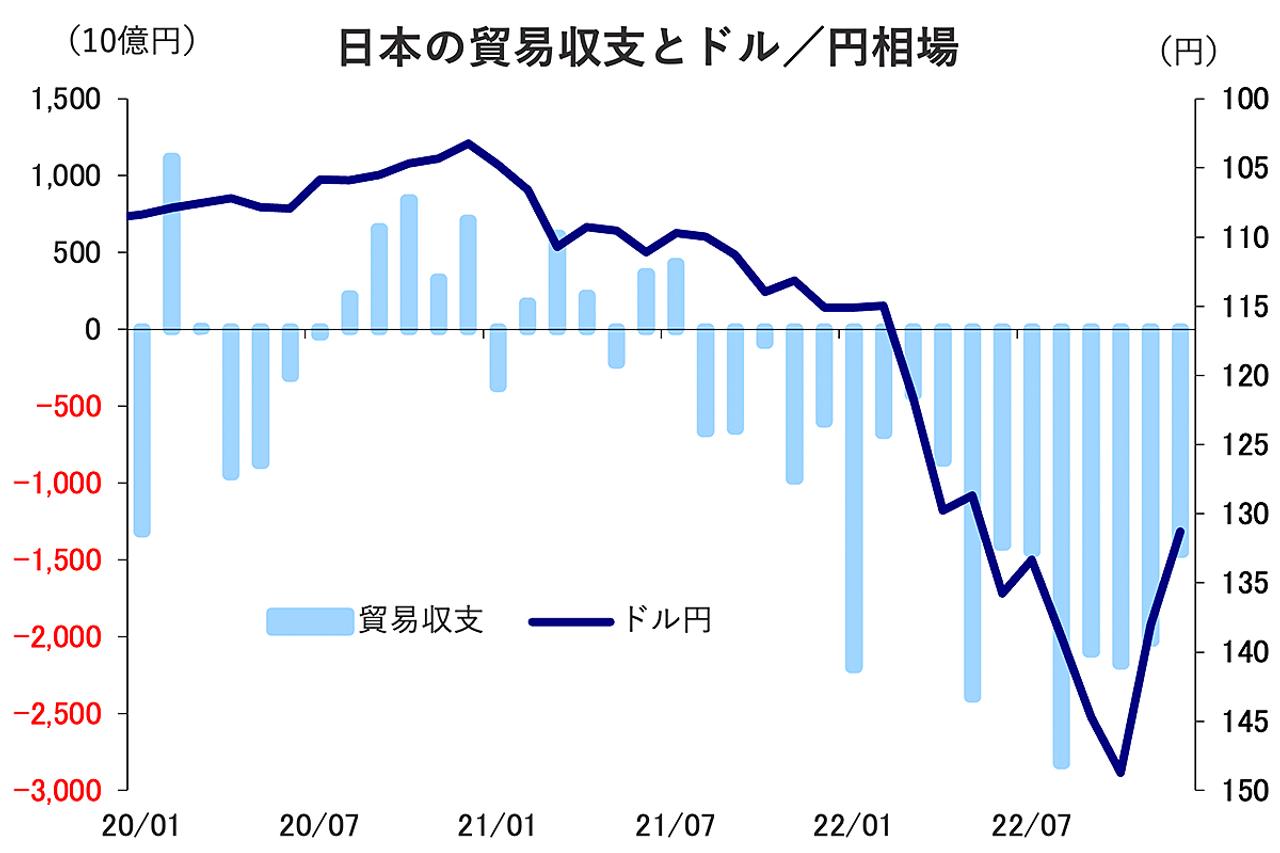

下の【図表3】を見てほしい。2022年に起きた円安・ドル高の進行からその後の円高・ドル安への反転は、貿易赤字が拡大から縮小に転じる流れと符合するように見える。

【図表3】日本の貿易収支(棒グラフ)とドル/円相場(折れ線グラフ)。

出所:Bloomberg資料より筆者作成

(図表には含まれていないが)貿易赤字を日米金利差と入れ替えた場合も、やはり同様の符合を確認できるのだが、それは「相関関係」と言うべきだろう。

貿易赤字との符合のほうは需給の変動による「因果関係」と考えられる。貿易赤字は遅かれ早かれ円の売り切り(外貨の買い切り)を通じて為替市場に反映されるからだ。

もし2022年の貿易赤字が半分だったとしても約10兆円で、2014年に記録した過去最大の赤字(約12.8兆円)に匹敵する。

当時の円相場は対ドルで10%以上の下落を記録しているが、2022年はその倍近い金額の貿易赤字を積み上げたわけだから、その直後に「円高の年になる」などという楽観的な見方はどうにも理解に苦しむ。

為替相場を決めるのは最終的に通貨の需給であるはずだ。これから日米金利差が縮小するという事実だけをもって、巷(ちまた)で言われるような110円付近まで円高が進行すると考えるのは、筆者には無理筋としか思えない。

※寄稿は個人的見解であり、所属組織とは無関係です。